Nama : Rahmalia Putri

NPM : 47213170

Kelas : 3DA01

Analisis Laporan Keuangan #

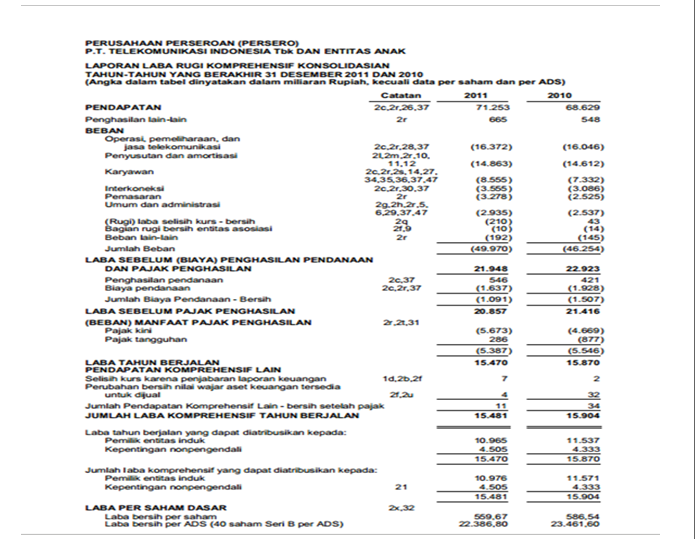

ANALISIS PERUBAHAN PENDAPATAN

Pendapatan adalah jumlah uang yang diterima oleh perusahaan dari aktivitasnya, kebanyakan dari penjualan produk dan/atau jasa kepada pelanggan. Bagi investor, pendapatan kurang penting dibanding keuntungan, yang merupakan jumlah uang yang diterima setelah dikurangi pengeluaran. Pertumbuhan pendapatan merupakan indikator penting dari penerimaan pasar dari produk dan jasa perusahaan tersebut. Pertumbuhan pendapatan yang konsisten, dan juga pertumbuhan keuntungan, dianggap penting bagi perusahaan yang dijual ke publik melalui saham untuk menarik investor.

Sumber pendapatan :

1. Transaksi modal atau pendanaan yang mengakibatkan adanya tambahan dana yang ditanamkan oleh

pemegang obligasi dan pemegang saham.

2. Laba dari penjualan aktiva yang bukan berupa produk perusahaan seperti aktiva tetap, surat berpendapatan

penjualan anak/cabang perusahaan.

3. hadiah , sumbangan atau penemuan

4. revaluasi aktiva

5. penyerahan produk perusahaan, yaitu aliran hasil penjualan produk

Proses terbentuk dan terealisasinya pendapatan :

1. EARNING PROCESS (proses pembentukan pendapatan) = konsep terjadinya pendapatan .Pendapatan dianggap terbentuk bersamaan dengan seluruh proses berlangsungnya operasi perusahaan (produksi, penjualan dan pengumpulan piutang).

2. REALIZATION PROCESS (proses realisasi pendapatan) .Pendapatan dianggap terbentuk setelah produk selesai dikerjakan dan terjual langsung / atas dasar kontrak penjualan.

Ada 3 (tiga) faktor yang mempengaruhi Laba Bersih atau Pendapatan :

• Volume produk yang dijual

• Harga jual produk

• Biaya produksi

Kriteria pengakuan pendapatan menurut FASB:

Pendapatan baru dapat diakui apabila :

1. Jumlah rupiah pendapatan telah terealisasi/cukup pasti segera terealisasi

Terealisasi : telah terjadi transasksi pertukaran produk/jasa hasil kegiatan perusahaan dengan kas /klaim

untuk menerima kas.

2. Sudah terhimpun/terbentuk (earned)

Masalah Pengukuran dan pengakuan pendapatan

a. Masalah pengukuran pendapatan

Penentuan satuan ukur untuk pendapatan secara umum dinyatakan dengan jumlah uang atau unit moneter. Penentuan ini menimbulkan masalah, oleh sebab itu adanya penurunan atau kenaikan daya beli umum sepanjang waktu. Keterbatasan pengukuran pendapatan dapat timbul karena data akuntansi disajikan berdasarkan asumsi bahwa data itu relevan. Meramalkan pada masa yang akan datang pada umumnya tidak pasti, maka sulit menetapkan pengukuran yang relevan untuk tujuan ini. Namun, ketidakmampuan untuk membuat pengukuran pendapatan yang terandal dan atribut khusus yang dianggap relevan dapat juga disebab oleh kurangnya teknik pengukuran yang terandal dan ketidakmampuan untuk menemukan prosedur pengukuran pendapatan yang menjelaskan secara layak atribut yang sedang diukur.

b. Masalah pengakuan pendapatan

Pada penjelasan sebelumnya konsep pendapatan hingga saat ini sulit dirumuskan oleh para ahli ekonomi maupun akuntansi, hal ini disebabkan pendapatan menyangkut prosedur tertentu, perubahan nilai tertentu dan waktu pendapatan harus dilaporkan.

Didalam definisi pendapatan sebagai produk perusahaan dalam mengukur dan melaporkan pendapatan masih menghadapi masalah. Suatu alternatif pengakuan pendapatan pada waktu penyelesaian kegiatan utama ekonomi adalah konsep pelaporan pendapatan berdasarkan kejadian kritis atau yang paling menentukan, dengan kata lain sebagian pendapatan

Pentingnya analisis perubahan penghasilan dan biaya

Pendapatan sebagai salah satu elemen penentuan laba rugi suatu perusahaan belum mempunyai pengertian yang seragam. Hal ini disebabkan pendapatan biasanya dibahas dalam hubungannya dengan pengukuran dan waktu pengakuan pendapatan itu sendiri. Secara garis besar konsep pendapatan dapat ditinjau dua segi, yaitu :

o Menurut ilmu ekonomi. Pendapatan menurut ilmu ekonomi merupakan nilai maksimum yang dapat

dikonsumsi oleh seseorang dalam suatu periode dengan mengharapkan keadaan yang sama pada akhir

periode seperti keadaan semula. Pengertian tersebut menitikberatkan pada total kuantitatif pengeluaran

terhadap konsumsi selama satu periode. Dengan kata lain, pendapatan adalah jumlah harta kekayaan awal

periode ditambah keseluruhan hasil yang diperoleh selama satu periode, bukan hanya yang dikonsumsi.

o Menurut ilmu akuntansi. Ada beberapa karakteristik tertentu dari pendapatan yang menentukan atau

membatasi bahwa sejumlah rupiah yang masuk ke perusahaan merupakan pendapatan yang berasal dari

operasi perusahaan. Karakteristik ini dapat dilihat berdasarkan sumber pendapatan, produk dan kegiatan

utama perusahaan dan jumlah rupiah pendapatan serta proses penandingan :

• Sumber pendapatan

• Produk dan kegiatan utama perusahaan.

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA

Analisis sumber dan penggunaan modal kerja adalah analisis laporan keuangan yang bertujuan untuk mendapatkan informasi tentang perubahan modal kerja perusahaan serta sebab-sebab perubahan tersebut yang dikenal dengan sumber modal kerja dan penggunaan modal kerja pada suatu periode.

Informasi ini sangat penting untuk menilai kemampuan perusahaan da-lam mengelola dana (modal kerja) untuk membiayai operasi perusahaan.

Modal Kerja yang dimaksud adalah Modal Kerja Bersih, yaitu: selisih lebih aktiva lancar di atas utang lancar. Oleh karena itu, yang menjadi sumber dan penggunaan modal kerja adalah akun-akun di luar aktiva lancar dan utang lancar.

Sumber Modal Kerja:

– Hasil operasi perusahaan,

– Keuntungan penjualan surat-surat berharga (invest jk pendek),

– Penjualan aktiva tidak lancar,

– Penjualan saham atau obligasi,

– Penerimaan pinjaman jangka panjang

Penggunaan Modal Kerja:

– Pembayaran biaya operasi perusahaan,

– Kerugian penjualan surat-surat berharga (invest jk pendek),

– Pembelian aktiva tidak lancar,

– Pembelian kembali saham atau obligasi,

– Pembayaran pinjaman jangka panjang

– Pembentukan dana untuk tujuan tertentu

rosedur Analisis Sumber dan Penggunaan Modal Kerja

– Menentukan besarnya perubahan modal kerja

– Mengidentifikasi dan menentukan besarnya sumber modal kerja

– Mengidentifikasi dan menentukan besarnya penggunaan modal kerja

– Membuat laporan tentang sumber dan penggunaan modal kerja.

Catatan:

Apabila Sumber > Penggunaan, berarti mempunyai efek positif terhadap modal kerja yaitu menambah modal kerja.

Apabila Sumber < Penggunaan, berarti mempunyai efek negatif terhadap modal kerja yaitumemperkecil modal kerja.

Apabila Sumber = Penggunaan, maka tidak ada efek terhadap modal kerja, yaitu modal kerja tidak berubah.

Contoh Laporan Perubahan Modal Kerja

Dari tabel diatas dapat kita ketahui bahwa terjadi kenaikan modal dari tahun 2001 ke 2002 yaitu sebesar Rp 12.000.000 dengan rincian modal kerja pada tahun 2001 dan 2002 masing-masing Rp 62.600.000 dan Rp 74.600.000

https://sherlyyunitabahrun.wordpress.com/2015/05/14/analisis-sumber-dan-penggunaan-modal-kerja/

http://wizii.blogspot.co.id/2012/03/analisa-break-event-point-bep-analisa.html?m=1